Невидимое богатство МВФ

В современной международной дискуссии о неравенстве всё чаще возникает вопрос о том, почему крупнейшие глобальные финансовые институты, декларируя обеспокоенность ростом социального расслоения, одновременно избегают прямого разговора о перераспределении богатства. Особенно показательна в этом отношении политика Международного валютного фонда. Формально МВФ уже не придерживается жёсткой неолиберальной риторики 1980–1990-х годов и в последние годы всё чаще использует лексику социальной справедливости, инклюзивного роста и необходимости борьбы с неравенством. Однако при внимательном анализе практических налоговых рекомендаций становится очевидно, что само понятие богатства в них почти отсутствует, а основная нагрузка предлагаемых реформ по-прежнему смещается в сторону массового потребления и трудовых доходов, а не крупного капитала и накопленных активов.

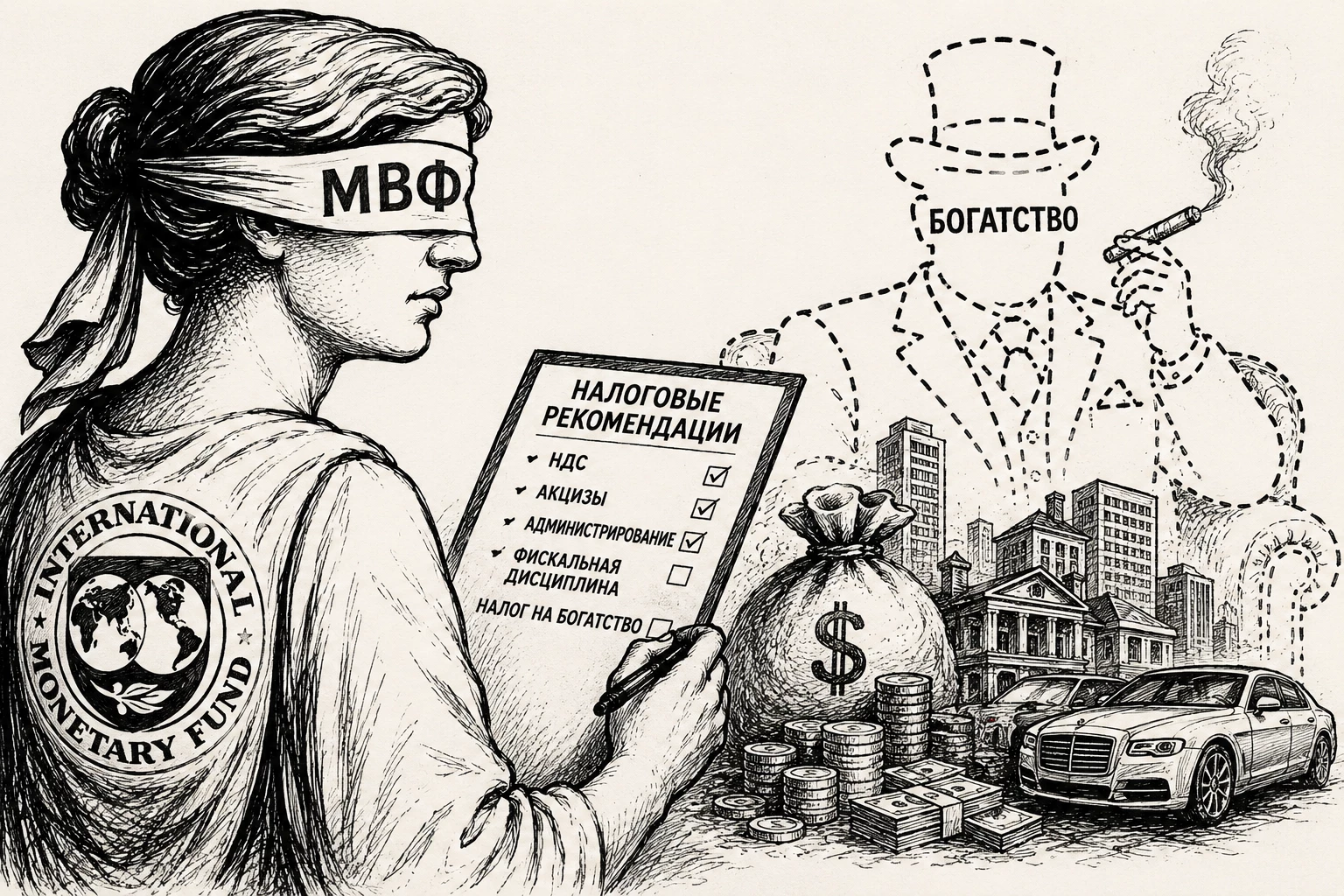

Именно к такому выводу приходит исследование Oxfam Time to Walk the Talk, посвящённое анализу налоговых рекомендаций МВФ. Авторы изучили 187 докладов Article IV, охватывающих 125 государств, и систематизировали 1049 отдельных налоговых рекомендаций. Результаты оказались крайне показательными: только около 1% всех рекомендаций касались прямого налога на чистое богатство, а предложения по налогообложению прироста капитала составили примерно 2% общего массива рекомендаций. В то же время значительная часть советов была связана с реформированием уже существующих косвенных налогов, прежде всего НДС, а также с административными мерами по усилению налогового администрирования. Такая структура рекомендаций свидетельствует о глубоком институциональном уклоне, когда МВФ продолжает рассматривать налоговую систему прежде всего как механизм обеспечения фискальной устойчивости, а не как инструмент перераспределения богатства и сокращения социального разрыва.

При этом важно подчеркнуть, что проблема заключается не только в малом количестве рекомендаций по налогообложению сверхбогатых. Ключевой вопрос состоит в самой логике подхода. В документах МВФ практически отсутствует представление о богатстве как о самостоятельном объекте экономической и политической власти. Богатство рассматривается либо через доходность капитала, или через вопросы эффективности налогового администрирования. В опубликованной самим МВФ записке How to Tax Wealth прямо утверждается, что налогообложение доходов от капитала обычно предпочтительнее прямого налога на состояние, поскольку считается менее «искажающим» экономические стимулы. Эта формулировка чрезвычайно важна, поскольку отражает фундаментальную идеологическую установку, при которой приоритетом остаётся защита инвестиционной активности и сохранение благоприятной среды для крупного капитала, даже если это ограничивает возможности перераспределения.

Подобный подход фактически выводит накопленное богатство из центра налоговой политики. Если государство ориентируется преимущественно на налогообложение потребления, заработной платы и косвенных платежей, то основная часть налогового бремени неизбежно переносится на средние и низкие доходные группы. В отличие от этого, прямые налоги на капитал, наследство, крупные активы или сверхдоходы затрагивают прежде всего верхние слои распределения богатства. Поэтому отсутствие темы богатства в рекомендациях МВФ нельзя считать нейтральной технической особенностью. Это отражение определённой модели политической экономии, в которой интересы владельцев капитала структурно защищены от масштабного перераспределения.

Особенно заметен этот дисбаланс при сравнении рекомендаций для разных групп стран. Исследование Oxfam показывает, что богатые государства значительно чаще получают советы, ориентированные на прогрессивное налогообложение, тогда как для стран Глобального Юга МВФ преимущественно рекомендует меры регрессивного характера. Для государств с низким и средним уровнем дохода характерны советы по расширению базы НДС, сокращению налоговых льгот, повышению косвенных налогов и усилению фискальной дисциплины. В результате именно менее обеспеченные группы населения оказываются основными источниками бюджетных поступлений. Одновременно обсуждение имущественного неравенства, концентрации активов и перераспределения богатства практически исчезает из аналитической рамки.

Особенно парадоксально это выглядит на фоне стремительного роста глобального имущественного неравенства. По данным различных международных исследований, в последние десятилетия богатство концентрируется в руках всё более узкой группы сверхбогатых домохозяйств. При этом рост стоимости финансовых активов, недвижимости и корпоративных капиталов значительно опережает рост трудовых доходов. В такой ситуации отказ от активного обсуждения налогов на богатство фактически означает сохранение существующей структуры концентрации капитала. Более того, косвенные налоги, которые МВФ часто рекомендует расширять, нередко усиливают социальную асимметрию, поскольку домохозяйства с низкими доходами тратят большую долю своих средств на текущее потребление и поэтому непропорционально сильнее ощущают повышение НДС и акцизов.

В докладе Oxfam подчёркивается ещё одна принципиальная проблема: МВФ крайне редко сопровождает свои налоговые рекомендации анализом их распределительных последствий. Лишь в 49 из 187 исследованных докладов присутствовала явная связь между налоговой политикой и задачей сокращения неравенства. Это означает, что в большинстве случаев налоговые меры рассматриваются вне социального контекста как технические инструменты мобилизации доходов бюджета. В результате обсуждение того, кто именно выиграет от реформы, а кто понесёт основные издержки, оказывается вынесенным за скобки. Такая деполитизация налоговой политики создаёт впечатление объективной экономической необходимости, хотя на практике любые налоговые решения неизбежно отражают баланс интересов различных социальных групп.

Показательно и то, что даже в случаях, когда МВФ допускает возможность более прогрессивного налогообложения, речь чаще идёт не о системном пересмотре модели распределения богатства, а о точечных корректировках. В ряде стран фонд действительно рекомендовал усиление налогов на высокие доходы, имущество или наследство. Однако подобные рекомендации остаются скорее исключением, чем правилом. Более того, они нередко сопровождаются оговорками о необходимости избегать чрезмерного давления на инвестиции и деловую активность. Таким образом, даже прогрессивная риторика оказывается встроенной в рамки, где интересы капитала продолжают рассматриваться как приоритетные.

С научно-публицистической точки зрения здесь проявляется важнейшая особенность современной глобальной экономики, когда институциональная власть всё чаще действует не через прямой запрет, а через формирование языка допустимого обсуждения. Когда в центре дискуссии находятся «эффективность», «устойчивость бюджета» и «инвестиционный климат», а понятия «богатство», «класс», «перераспределение» и «имущественная концентрация» используются минимально, общество постепенно начинает воспринимать существующее распределение ресурсов как естественное и неизбежное. Именно поэтому отсутствие темы богатства в рекомендациях МВФ имеет не только экономическое, но и идеологическое значение. Оно задаёт границы того, какие формы неравенства считаются политически допустимыми и какие меры воспринимаются как «разумные» в рамках международной финансовой политики.

Дополнительную наглядность этой проблеме придают данные платформы Poverty and Inequality Platform, позволяющие отслеживать уровень бедности и неравенства в разных странах мира. Эти данные демонстрируют, что во многих государствах рост ВВП и макроэкономическая стабилизация не приводят автоматически к сокращению социального разрыва. Напротив, в ряде случаев концентрация богатства продолжается даже в условиях экономического роста. Следовательно, вопрос о налоговой политике нельзя сводить исключительно к задаче наполнения бюджета. Речь идёт о фундаментальном выборе модели распределения ресурсов и о том, кто именно должен нести основное бремя финансирования государства.

Таким образом, почти полное отсутствие понятия богатства в налоговых рекомендациях МВФ является не случайностью и не техническим упущением, а следствием устойчивой институциональной логики. Эта логика исходит из приоритета финансовой стабильности, инвестиционной привлекательности и минимизации давления на капитал. В результате перераспределительная функция налогообложения оказывается вторичной, а налоги на богатство маргинализированными. Практический эффект подобного подхода очевиден: чем меньше внимание уделяется накопленным активам, наследству и сверхбогатству, тем больше возможностей сохраняется у наиболее обеспеченных групп общества для дальнейшей концентрации экономической власти.

{kind=link}