Прогноз развития экономики Беларуси

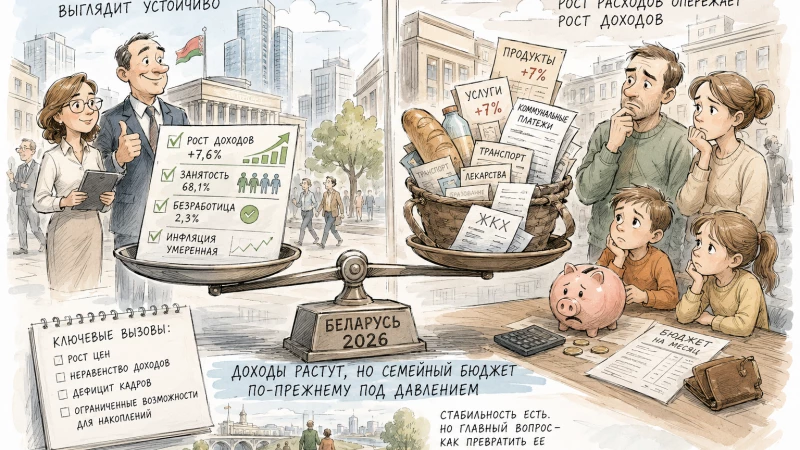

По прогнозу аналитиков Евразийского банка развития (ЕАБР), экономика Беларуси увеличится на 2,6% в 2025 г. на фоне роста потребительской активности и спроса со стороны России. Следствием расширения внутреннего спроса станет повышение инфляции с 5,9% в 2024 г. до 6,6% в 2025 г. Ожидается сохранение ставки рефинансирования близко к текущему уровню (9,5%) на всем прогнозном горизонте (2025–2027 гг.).

Текущий годовой рост ВВП Беларуси, который оценивается в 4,3%, обусловлен расширением внутреннего спроса и ростом экспортных поставок в Россию. В отраслевом разрезе отмечается увеличение выпуска во всех ключевых секторах, однако основу экономического роста по-прежнему обеспечивает промышленное производство. Позитивным сигналом является также наметившееся восстановление в секторе «Информация и связь» после спада в 2022–2023 гг.

В текущем году существенно вырос внутренний спрос. Увеличение потребления домашних хозяйств было поддержано ростом реальных располагаемых доходов населения на 9,4% г/г в январе-сентябре и расширением потребительского кредитования в среднем на 2,9% в месяц в январе-сентябре 2024 г.

Инвестиционная активность также заметно прибавила (на 7,6% г/г за январь-сентябрь 2024 г.), чему в т.ч. могло способствовать освобождение от уплаты НДС на импорт технологического оборудования, аналоги которого в стране не производятся. В результате расходы на капитальные вложения в оборудование выросли на 13,4% г/г, обеспечив 2/3 прироста всех инвестиций

Увеличение инвестиционного строительства (+5,9%) также оказало поддержку росту инвестиций.

ЕАБР ожидает увеличения потребительских цен на 5,9% по итогам 2024 г. Сохраняющееся регулирование цен практически на всю потребительскую корзину, введенное в конце 2022 г., по мнению экспертов банка, является ключевым фактором, сдерживающим инфляцию.

Важную роль в росте инфляции сыграло ослабление обменного курса белорусского рубля и существенное ускорение инфляции в РФ, которые вместе с ростом заработных плат привели к повышению издержек предприятий, что транслировалось в увеличение цен.

Внешняя торговля товарами и услугами перестала быть профицитной из-за роста импорта(+7,6% г/г) по сравнению с экспортом (+3,1% г/г). В январе-сентябре текущего года дефицит внешней торговли составил 0,36 млрд USD, в то время как за аналогичный период прошлого года профицит составлял почти 0,53 млрд USD. Отрицательное сальдо торговли товарами почти удвоилось, составив 2,94 млрд USD (годом ранее дефицит равнялся 1,52 млрд USD) и став фактором изменения внешнеторговой ситуации.

В условиях доминирующей доли российского рынка в структуре экспортных поставок промышленных товаров ослабление курса российского рубля к доллару приводит к сокращению экспортной выручки. Повышение профицита внешней торговли услугами до 2,58 млрд USD на фоне увеличения экспорта туристических и транспортных услуг позволило компенсировать около 40% роста дефицита торговли товарами.

Условия банковского кредитования умеренно ужесточились. Снижение ликвидности привело к росту ставок по новым депозитам до 8,2% в сентябре 2024 г. после 4,9% в декабре 2023 г., в результате ставки по новым кредитам в рублях повысились до 10,8% с 8,8%. Кредитный портфель банков увеличился на 8,1% на конец сентября 2024 г. по сравнению с началом года, в т.ч. в национальной валюте на 15,9%.

К факторам прогнозируемого на 2025 год увеличения ВВП ЕАБР относит рост зарплат (с учетом как запланированного увеличения в бюджетном секторе, так и «подтягивания» до конкурентного уровня зарплат в частном секторе), а также сохранение относительно мягкой денежно-кредитной политики.

Рост внутреннего спроса будет способствовать увеличению импорта, который, по оценкам банка, будет примерно соответствовать росту экспорта на фоне ожидаемого повышения спроса со стороны России. Ограничивать рост экспорта будет повышение уровня конкуренции на ключевом рынке на фоне расширения импортозамещающих производств в РФ.

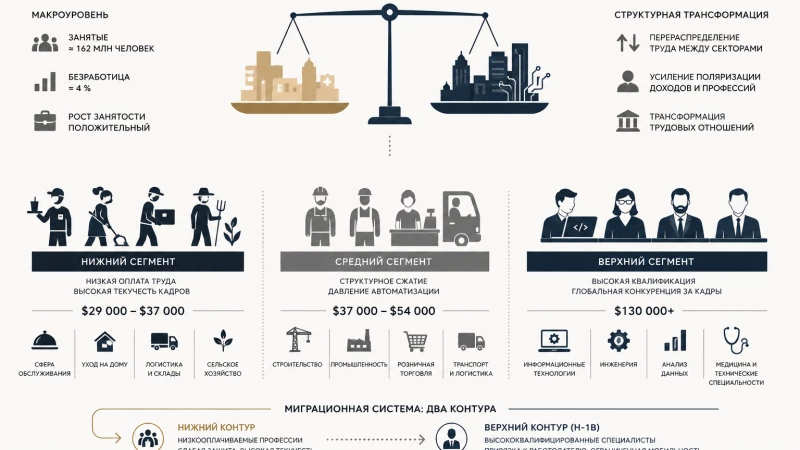

Сдерживать возможности расширения экономики, по мнению аналитиков ЕАБР, также будут дефицит рабочей силы и ограниченный доступ к передовым технологиям.

Банк считает наиболее вероятными для белорусской экономики (как и для российской) проинфляционные сценарии с ускорением инфляции до 6,6% в 2025 г. Повышенная инфляция также сохранится в 2026–2027 гг.

Среднегодовой курс белорусского рубля к доллару ЕАБР прогнозирует около 3,38 в следующем году.

К ослаблению белорусский рубль будет подталкивать растущий дефицит внешней торговли вследствие ограниченных возможностей для роста экспорта при сохраняющемся спросе на импорт. В среднесрочной перспективе тенденция снижения стоимости национальной валюты сохранится в связи со сравнительно низкими ожидаемыми темпами роста ВВП и повышенной инфляцией.

Основным риском для экономики Беларуси остается значительное замедление роста в России. В условиях высокой степени синхронизации бизнес-циклов белорусской экономики с российской замедление роста ВВП в РФ в рисковом сценарии приведет к сокращению объемов экспорта. Высокий уровень концентрации белорусского экспорта на российском направлении ограничивает возможность перенаправления экспортных потоков в другие страны, что может привести к сокращению объемов выпуска и снижению выручки предприятий.

Для сохранения конкурентоспособности белорусских товаропроизводителей вынужденной мерой станет ослабление обменного курса белорусского рубля, что создаст дополнительное проинфляционное давление. По мнению экспертов ЕАБР, в условиях роста издержек и снижения доходности от экспортных операций усиление ценового регулирования не будет эффективным, и для сдерживания инфляции потребуется повышение процентных ставок. Риск нарушения логистических цепочек и новых серьезных санкционных ограничений в отношении Беларуси сохраняет актуальность.

{kind=link}