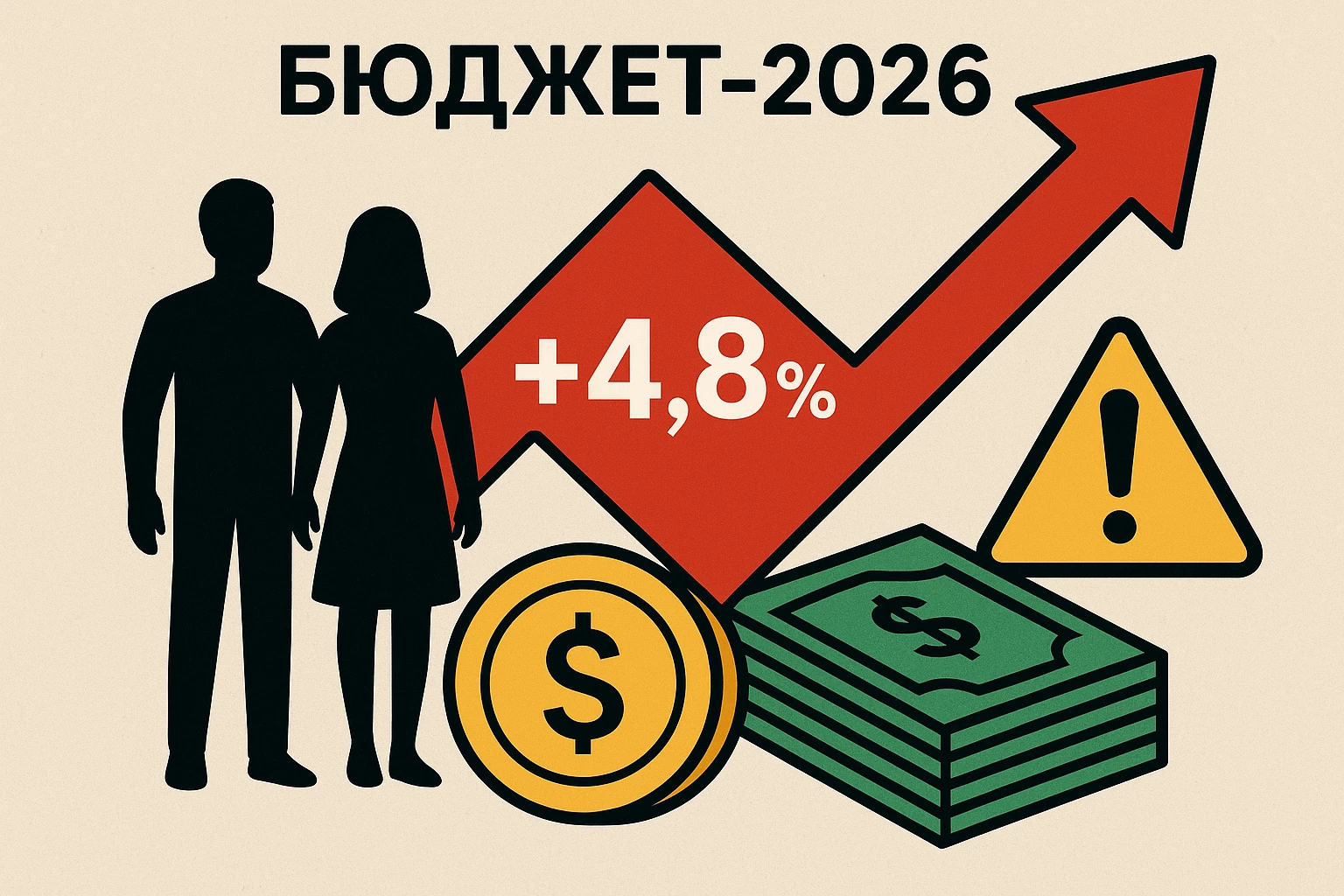

Рост доходов белорусской семьи: бюджет-2026

Рост реальных доходов белорусов в 2026 году, согласно прогнозу Минэкономики, может составить 4,8 % при условии выполнения производственной, инвестиционной и экспортной программ, о чём заявил Юрий Чеботарь на заседании Совмина. Эта цифра заметно ниже темпов текущего года, но остаётся позитивной в условиях умеренного экономического роста, когда ВВП ожидается на уровне 2,8 %, инвестиций 3,1 %, экспорта 3,7 %.

Вместе с тем наблюдается существенная трансформация структуры денежных средств. На начало августа 2025 года «быстрые деньги» — наличные и средства на текущих счетах составляют около трети широкой денежной массы: наличность — 13,65 млрд. BYN (14,6 %), текущие счета физлиц — 9,01 млрд. (9,6 %). В июле объём наличных вырос на 435 млн. BYN (+3,3 %), несмотря на сокращение широкой денежной массы до 93,67 млрд. BYN, что частично объясняется налоговыми выплатами. Одновременно выросли срочные рублёвые депозиты у физических лиц на 338 млн. BYN, годовой прирост составляет +3,66 млрд. BYN; ёмкость срочных депозитов бизнеса также выросла. Валютные депозиты, напротив, сокращаются. Годовой прирост рублевых депозитов физических лиц впечатляющий ‑ 38,4 %, юридических 40,6 %.

Все эти данные свидетельствуют, что население всё больше доверяет национальной валюте и стремится фиксировать доходы в рублях. В феврале 2025 года срочные рублёвые депозиты физлиц выросли на 350,4 млн. BYN и составили 11,5 млрд. BYN. За 2024 год рублевые вклады выросли на 37 %, значительно превышая прогнозируемые темпы. При этом, на 1 января 2025 года совокупные вклады физлиц достигли 19,7 млрд. BYN, из которых около половины в рублях; средняя сумма вклада физлица — 14,5 тыс. BYN.

В такой ситуации при планировании семейного бюджета важно учитывать, что прогноз реального роста доходов (4,8 %) — это средняя оценка. Если ваша номинальная прибавка окажется ниже инфляции, реальный рост будет «съеден» ценами. При этом домохозяйствам стоит перераспределить средства: «быстрые» деньги — наличные и текущий счёт держать на 3–6 месяцев расходов для оперативности, но львиную долю сверх этого переводить в рублёвые срочные депозиты, которые демонстрируют высокую доходность и надёжность. Валютные накопления, если они есть, лучше соотносить с целями (например, поездки или импортные расходы), поскольку тенденция смещения в сторону рублёвых инструментов усиливается.

Покупательскую активность и планы на крупные траты стоит выстраивать с опорой на вероятность умеренного роста доходов и возможную активность в строительной и туристической сферах, но с расчётом лимита платежей по кредитам, оптимально не более 25–30 % чистого дохода. Важно отслеживать, насколько инфляция совпадает с прогнозом. Если она окажется выше, рост доходов будет реже ощущаться. Надеждой остаются экспорт услуг и господдержка инвестиционной активности, но внешние факторы всё ещё могут сыграть эффект сдерживания роста.

Таким образом, 2026 год воспринимается правительством как время положительного, но умеренного роста в условиях структурных изменений денежного рынка Беларуси: нарастающего доверия к рублю, роста депозитов и продолжающейся гибкости домохозяйств. Было бы разумно применить сценарный подход в бюджетировании — заложить базовый уровень роста доходов, а также консервативный сценарий при минимальной инфляционной прибавке, чтобы адаптироваться к возможным отклонениям.

{kind=link}